泉源:郁言债市

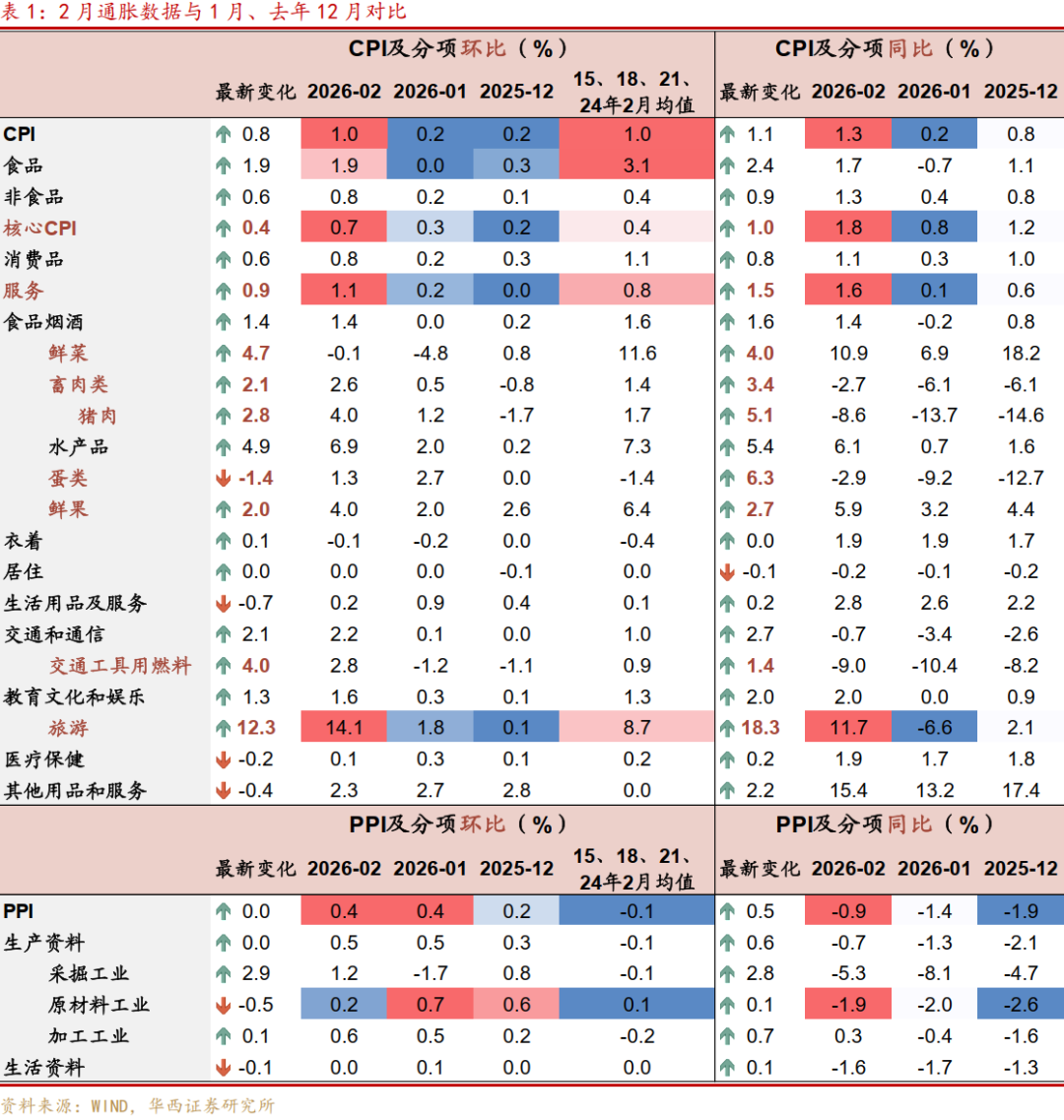

2026年2月CPI同比1.3%,高于预期的0.9%,前月0.2%。CPI环比1.0%,前月0.2%。

剔除食物和动力的核心CPI同比1.8%,前值0.8%。核心CPI环比0.7%,前月0.3%。

PPI同比-0.9%,高于预期的-1.1%,前月-1.4%。PPI环比0.4%,前月0.4%。怎样看待2月通胀数据?

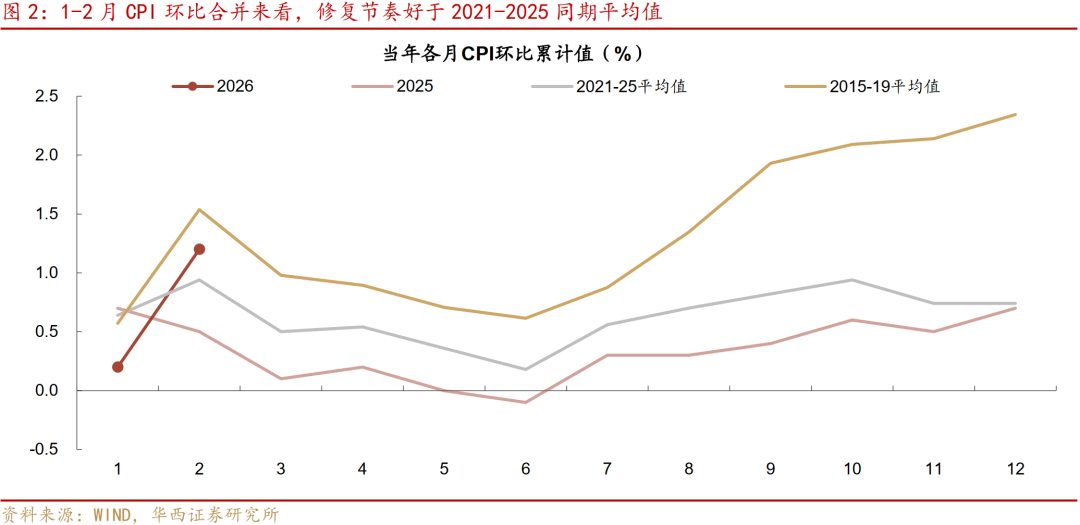

春节错位扰动CPI同比,1-2月CPI环比吞并来看建造节律好于2021-2025同期平均值。2月CPI同比1.3%,为近三年来最高,较1月的0.2%大幅跳升,主要系春节错位影响。吞并1-2月,CPI环比所有高涨1.2%,高于2021-2025年同期均值0.9%,不外仍低于2015-2019年同期均值1.5%,略弱于2021年的1.6%和2024年的1.3%,全体处于连年中等偏高水平。拆分来看,

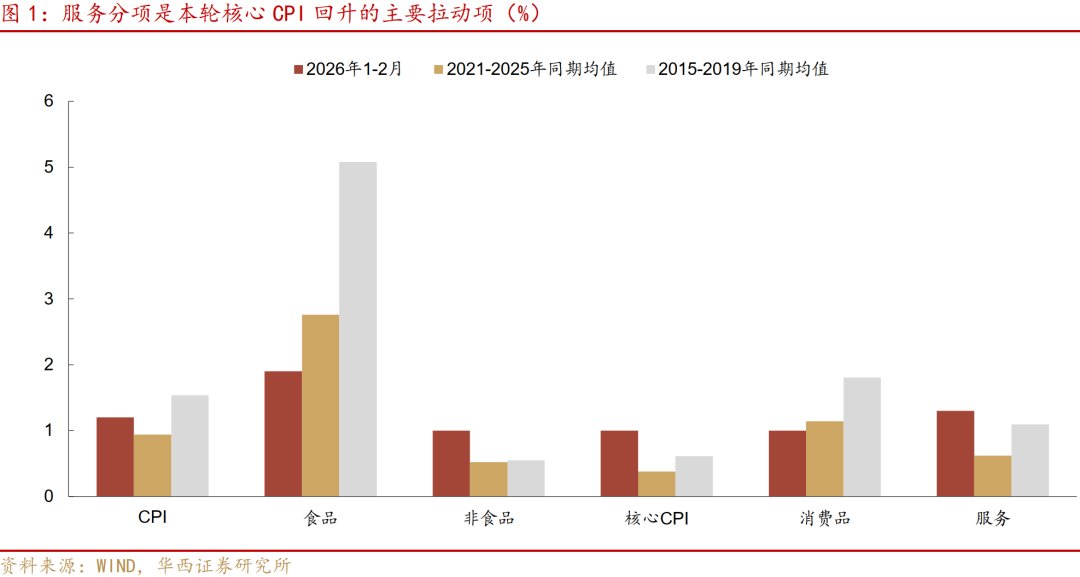

一是事业分项是本轮核心CPI回升的主要拉动项,出行相关价钱大幅超季节性高涨。1-2月核心CPI环比高涨1.0%,远高于往年同期均值0.4%,为2015年以来同期最高。其中,事业价钱环比高涨1.3%,高于往年同期均值0.6%,主要受本年春节假期较长、天气条款较好、出行需求焕发启动。其中旅游分项1-2月环比高涨15.9%,仅次于2024年同期的17.3%,权臣高于往年均值7.3%;家庭事业1-2月高涨3.4%,远超往年同期1.5%,仅次于2021年同期的3.6%。不外,租借房房租1-2月所有下落0.2%,小幅弱于连年-0.1%至0.1%的区间,对核心CPI形成累赘。

二是食物分项仍是累赘项,呈现1月弱2月强,但1-2月吞并来看全体涨幅低于季节性。1-2月食物分项环比高涨1.9%,低于往年同期均值2.8%。其中鲜菜供应充裕累赘权臣,1-2月所有下落4.9%,而往常十年同期均为高涨,涨幅均值达12.7%;按鲜菜在CPI中约1.74%的权重测算,单项累赘CPI约0.22个百分点。与此同期,猪肉和蛋类超季节性高涨,1-2月离别累计高涨5.2%和4.0%,而往年同期均值离别为-4.1%和-2.8%,对食物分项形成一定拉动。此外,酒类价钱1-2月下落1.7%,跌幅为近五年同期最大。

高频数据炫耀,食物项对3月CPI的累赘可能延续。春节假期隔断后,3月第一周猪肉平均批发价较2月均价下落5.5%;蔬菜价钱亦捏续偏弱,同期蔬菜平均批发价环比延续下落6.2%,猪肉和蔬菜或对3月CPI形成进一步累赘。

三是耗尽品价钱分化较着,国补计谋提振效应边缘趋缓。1-2月家用器具下落0.4%,而往常五年同期频频高涨0.2%-0.9%,指向国补对家电的相沿效应尚未炫耀;交通器具和通讯器具价钱1-2月离别高涨0.4%和1.0%,依然保管涨势。受国际金价捏续走高影响,其他用品和事业分项1-2月高涨5.0%,形成一定相沿。

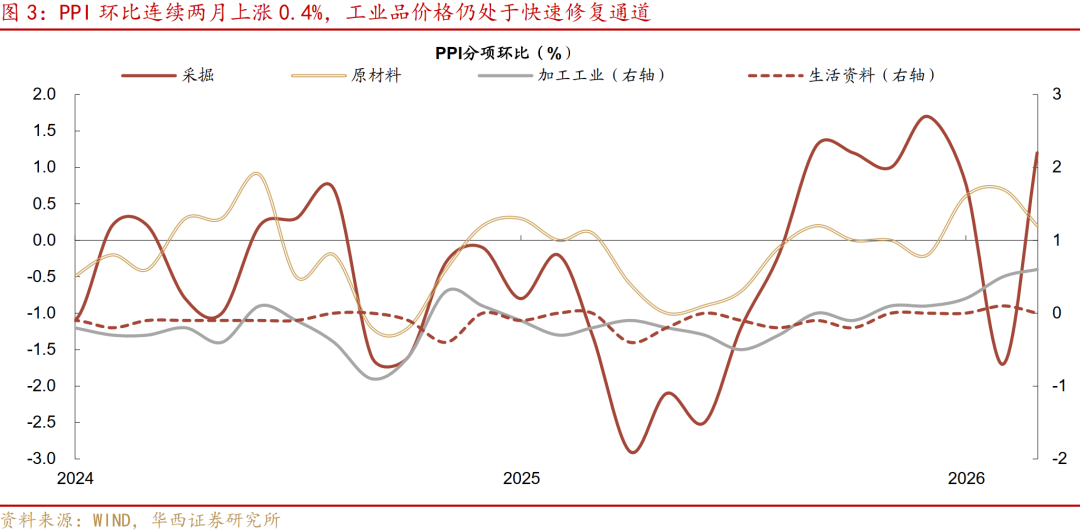

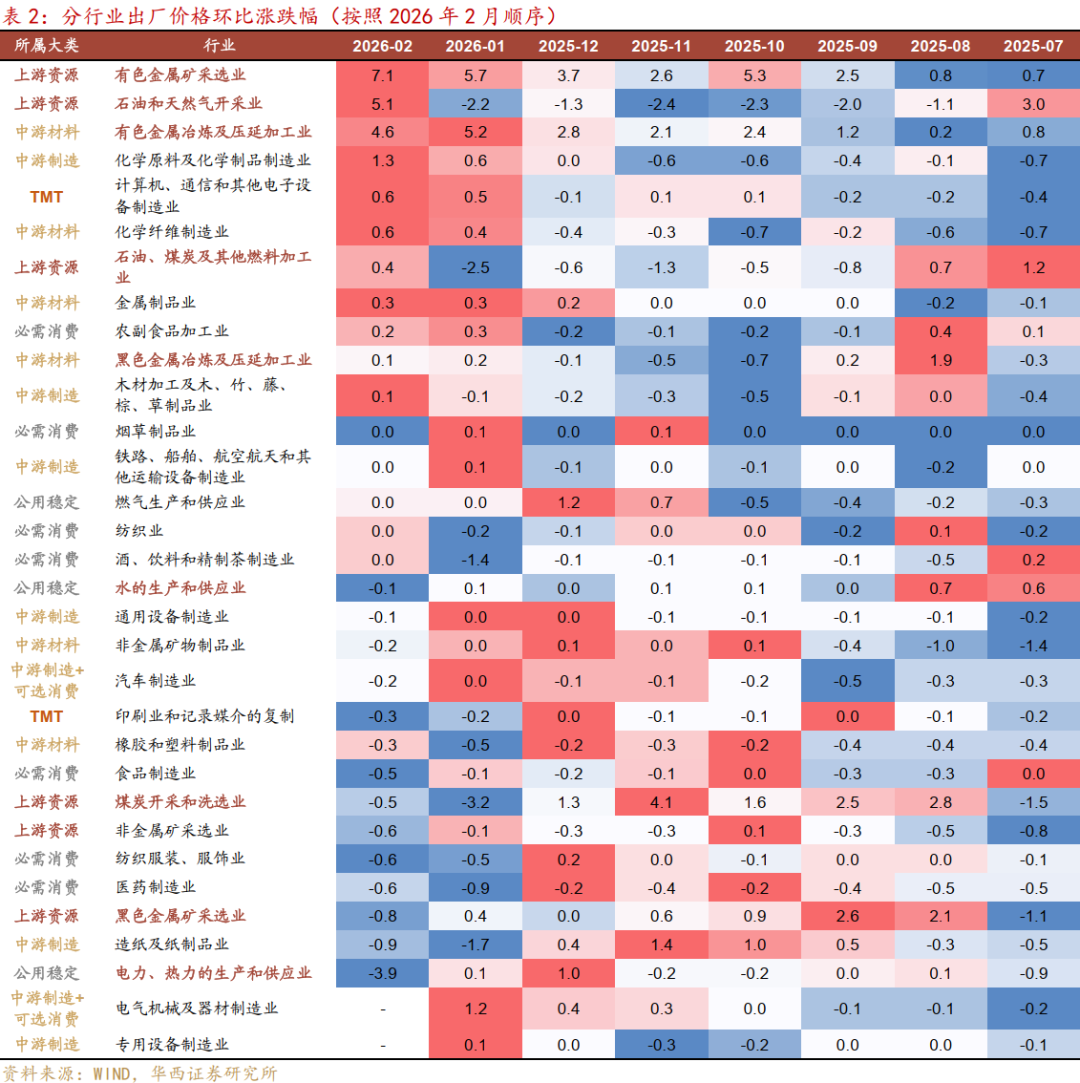

PPI环比皆集两月高涨0.4%,工业品价钱仍处于快速建造通说念。此走势与PMI数据相印证,2月制造业出厂价分项保管1月的50.6%,炫耀工业品出厂价钱保捏彭胀;主要原材料购进价钱虽回落1.3个百分点至54.8%,但仍权臣高于产成品端。分大类来看:采掘工业价钱由跌1.7%转升1.2%,达成较大幅度逆转;原材料涨幅收窄,由0.7%降至0.2%;加工工业涨幅皆集第五个月捏续扩大至0.6%,SuncityGroup构老本轮PPI建造的核心相沿。

拆分来看,一是输入型通胀压力加重,有色金属和原油链双双加价。有色链已皆集三个月高涨,有色金属矿选择业和冶炼及压延加工业离别环比高涨7.1%和4.6%,其中银冶炼、金冶炼、铝冶炼和铜冶炼价钱离别高涨16.9%、8.4%、4.2%和3.7%。原油链由跌转涨,石油和自然气开采业、化学原料及化学成品制造业、石油煤炭至极他燃料加工业离别环比高涨5.1%、1.3%和0.4%。受专家有色、动力价钱高涨鼓动,输入型通胀传导旅途较为了了。

二是算力景气拉动电子半导体相关行业价钱高涨,成为PPI建造的亮点处所。计较机通讯和其他电子拓荒制造业价钱环比高涨0.6%,其中电子半导体材料、外存储拓荒及部件、集成电路封装测试系列价钱离别高涨2.8%、1.2%和1.1%,印证AI算力需求彭胀朝上游供应链的价钱传导效应正在炫耀。

三是国内订价的玄色链和建材类仍处于劣势,内需不及对工业品价钱的累赘尚未消退。玄色金属矿选择业、煤炭开采和洗选业、非金属矿物成品业离别环比下落0.8%、0.5%和0.2%,主要反馈地产和基建什物职责量落地偏慢、国内末端需求建造仍不充分。

加价广度接洽有所收窄。30个主要行业中,环比高涨行业数目由前月13个小幅收窄至11个,电力热力分娩和供应业、玄色金属矿选择业、水的分娩和供应业由涨转跌,其中电力热力的分娩和供应业大幅回落3.9%。

抽象来看,1-2月通胀数据呈现“CPI春节效应抬升、PPI输入型加价强化”的花式。CPI方面,两会政府职责申诉将住户耗尽价钱涨幅想法保管在2%,且明确表述“鼓动价钱总水平由负转正、耗尽价钱合理和缓回升”,计谋信号较前年更为积极;货币计谋亦将物价合理回升算作蹙迫考量。若3-12月环比遵循2021-2025年季节性法例,CPI同比或在1.0%-1.5%区间颤动,权臣高于前年同期的-0.4%至0.8%。

PPI方面,3月油价冲击或成为全年由负转正的环节节点。参考申诉《油价破百,PPI三种景色》,若布伦特原油3月底离别达90/100/120好意思元/桶,对3月PPI环比的径直拉动离别为+0.5/+0.7/+1.2个百分点,近似滞后效应,4月PPI环比将进一步回升+0.6/+0.8/+1.4个百分点;三种景色下全年PPI同比均值离别约为+1.1%/+1.4%/+2.2%,年中峰值离别达+2.0%/+2.3%/+3.5%。

对债市而言,市集或提前对潜在的通胀加快回升预期进行订价,油价波动将成为债市短期神志扰动的蹙迫变量。然则从全年货币计谋定调来看,两会政府职责申诉延续明确“宽货币”,长端利率核心上行空间相对可控。

对股市而言,2026年结构干线或由科技逐渐切换至加价链,参考申诉《炼炼之加价干线》,以下处所值得眷注:一是输入性通胀端,动力链(油气、煤化工、化工中上游原料、航运)在地缘场地催化下加价细则性较高,有色金属中小金属和铝细则性相对较高,黄金和铜则呈现多空交汇,农居品眷注饲料原料、化肥、农药;二是内素性通胀端,眷注“反内卷”启动的传统行业建造,包括化工、钢铁、煤炭、建材、生猪;三是科技加价端,聚焦AI算力产业链上游,包括算力基础顺序(事业器、算力芯片)、存储芯片、光通讯及PCB上游材料(光纤、玻纤)及电力动力。

风险教唆:

货币计谋出现超预期转化。如国内经济超预期放缓、或国际货币计谋超预期变化,国内货币计谋可能出现超预期转化。流动性出现超预期变化。如国内经济数据捏续超预期,流动性相应可能出现超预期变化。

文中申诉节选自华西证券筹商所已公开发布筹商申诉,具体申诉本体及相关风险教唆等详见竣工版申诉。

]article_adlist-->分析师:肖金川

分析师执业编号:S1120524030004

磋议东说念主:洪青青

证券筹商申诉:《通胀大超预期,什么信号?》

{jz:field.toptypename/}申诉讦布日历:2026年3月9日

请向下滑动参见华西证券股份有限公司相关微信公众平台推送本体的竣工蹙迫教唆及法律声明:]article_adlist-->

请向下滑动参见华西证券股份有限公司相关微信公众平台推送本体的竣工蹙迫教唆及法律声明:]article_adlist-->

《证券期货投资者稳妥性措置办法》于2017年7月1日起追究践诺。通过本订阅号发布的不雅点和信息仅面向华西证券的专科投资机构客户。若您并非华西证券客户中的专科投资机构客户,为截止投资风险,请取消订阅、剿袭或使用本订阅号中的任何信息。因本订阅号受限于侦查权限成就,若给您形成未便,敬请海涵。市集有风险,投资需严慎。

法律声明

本订阅号为华西证券宏不雅固收团队成就及运营。本订阅号不是华西证券筹商申诉的发布平台。本订阅号所载的信息仅面向华西证券的专科投资机构客户,仅供在新媒体布景下筹商不雅点的实时调换。本订阅号所载的信息均摘编自华西证券筹商所也曾发布的筹商申诉大约是对已发布申诉的后续解读,若因对申诉的摘编而产生歧义,应以申诉讦布当日的竣工本体为准。

在职何情况下,本订阅号所推送信息或所表述的办法并不组成对任何东说念主的投资提倡。华西证券及华西证券筹商所也不合任何东说念主因为使用本订阅号信息所引致的任何亏损负任何包袱。

客服QQ:88888888本订阅号至极推送本体的版权归华西证券通盘,华西证券对本订阅号及推送本体保留一切法律职权。未经华西证券预先书面许可,任何机构或个东说念主不得以任何方式翻版、复制、刊登、转载和援用,不然由此形成的一切不良恶果及法律包袱由暗里翻版、复制、刊登、转载和援用者承担。

]article_adlist--> 您的星标、点赞和在看,我都可爱! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭建

备案号:

备案号: