开始:首席经济学家论坛

今天(3月5日)下昼,中泰国外首席经济学家李迅雷在华安基金举办的投资论坛上,解读了最新发布的政府责任诠释,并围绕现时宏不雅经济场面、战略预期、东说念主民币汇率波动趋势及黄金等品种走势,发表了最新不雅点。

李迅雷暗示,货币战略方面,本年仍将延续“戒指宽松”的基调,

瞻望会有降准和降息操作,其中降准幅度可能在25个基点,降息在10-20个基点之间。

由于好意思以对伊朗践诺军事打击,导致原油价钱大幅高潮,会倒逼PPI上升;

再加上这两年金银贵金属的价钱也在上升,有色金属价钱也在上升,使得我邦本年PPI可能会转正。

不外,由于下流“供强需弱”花式握续,CPI涨幅仍将有限,瞻望全年在0.5%足下。

对于东说念主民币汇率,李迅雷判断,

{jz:field.toptypename/}异日两年,央行对东说念主民币兑好意思元汇率的可汲取区间在6.8-7.2之间。

尽管东说念主民币国外化稳步激动,但中国看成出口导向型经济体,汇率过快增值或过快贬值齐对经济不利。

此外,李迅雷暗示仍始终看好黄金走势。

他指出,2008年之后全球央走运行增握黄金,但增握周期仅17年,远低于此前43年的减握周期。

异日,列国央即将握续增握黄金。

李迅雷通常遴荐全球M2累计涨幅,跟黄金的累计涨幅作念相比。

近期在5000好意思元以上的话,黄金的累计涨幅其实如故卓绝M2的涨幅了,它可能会有一定的和洽;

关联词拉长本事来看的话,金价上起飞间仍较大。

终末,李迅雷对本钱商场暗示总体乐不雅。

他认为,在现时“金钱荒”布景下,A股商场仍是资金的紧迫行止。

投资报(liulishidian)整理精选了李迅雷共享的精华内容如下:

油价高潮倒逼PPI

全年很有可能转正

今天恰逢两会,政府责任诠释在上昼也公告了,那么我对政府责任诠释也作念一个解读,谈谈我的一些倡导。

本年的PPI可能会转正。

客服QQ:88888888大家最近也看到,由于好意思以对伊朗践诺了军事打击,

导致原油价钱大幅高潮,中国的油价也大涨,会倒逼PPI的上升。

再加上这两年金银贵金属的价钱也在上升,有色金属价钱也在上升,这些使得本年PPI可能会转正。

关联词由于上游的加价,下流依然照旧“供强需弱”,是以下流的价钱高潮有一定的难度。

总体来看,我预测CPI本年概况涨幅是0.5%,PPI也可能转正。

货币战略戒指宽松

瞻望降准降息齐会有

货币战略,我们此次照旧讲要戒指宽松的货币战略,

天然,政府责任诠释不会太明确地说要降准降息。

关联词我推断,本年降准的话,概况有个25个基点,

降息的话概况是10-20个基点,我以为降准降息齐会有。

关联词,因为我们当今照旧要相比小心高质地发展,是以不但愿通过这种浅易的宽货币战略,来求经济的增长,

我以为货币战略愈加倾向于结构性,作念好“金融五篇大著作”,相通金融机构加大守旧扩内需、科技立异、中小微企业等要点领域。

东说念主民币汇率区间

应该在6.8–7.2

另外,对于东说念主民币汇率若何来看?

最近,大家也看到东说念主民币汇率增值相比快,天然这方面争议也相比大。

但有少量,大家不知说念有莫得看重到,

即是前不久我们央行,对于换好意思元20%的保证金取消了。

曩昔你换好意思元,要有你换好意思元额度内部的20%看成一个典质,当今这个取消了。

那这个取消在什么本事呢?

刚巧是在东说念主民币兑好意思元离岸汇率到了6.86的本事。

东说念主民币过快的贬值对经济不利,过快的增值对中国经济也不利,

因为中国经济是个典型的出口导向型经济。

是以,我想我们提议的东说念主民币国外化,在三中全会提议的要“稳慎塌实”激动东说念主民币国外化,一定要稳、要谨慎,而不是冒进。

这样的话,基本上我的判断,底线应该是在6.8–7.2,

这个区间是央行能够汲取的东说念主民币的汇率范围,天然是指近期,这两年。

异日的话,我认为东说念主民币应该照旧会增值的。

去年,大家齐认为东说念主民币是增值的,本色上去年东说念主民币是贬值的,

为什么贬值呢?

是因为好意思元贬了10%,而东说念主民币兑好意思元升了4%,本色上东说念主民币兑其他货币贬值6%。

那么如果说好意思元贬值10%,东说念主民币要增值的话,那同步应该是6.5,而不是当今这个6.9了。

但这个幅度,就怕是央行不肯意汲取的。

因为我前边讲了,中国事出口导向型经济,东说念主民币增值幅渡过快,不利于我们经济的踏实,

尤其当今我们也靠近一定的产能多余压力,需要有更多的商品出口。

好意思联储

缩表难度大

而好意思国的经济现象,并不可守旧强势好意思元,

况兼好意思国刊行国债,境外的投资者也不大得志再握有好意思债了。

本年有可能是沃什当选好意思联储主席,那他能够缩表吗?

我以为不太施行。

因为当今好意思联储的总金钱内部60%以上是好意思债,

如果说境外投资机构,齐不肯意再增握好意思债,

好意思国的财政现象,又不守旧联邦政府缩短好意思债的刊行鸿沟,澳门大阳城官网

因为它要借新还旧,要增多刊行鸿沟。

是以这种情况下,笃定照旧要好意思联储来不绝购买好意思债,

也即是我们今天通常讲的MMT(Modern Monetary Theory,当代货币表面),

沃什要缩表,难度很大。

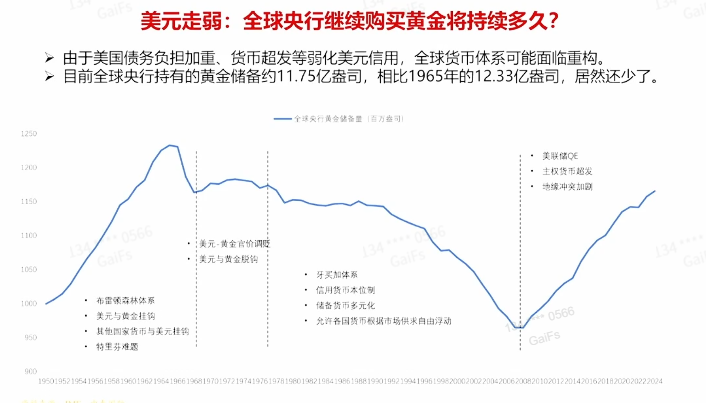

列国央即将增握黄金

黄金价钱还有上起飞间

华安基金有一只十分着名、亚洲最大的黄金ETF,

我以为这个鸿沟将来可能还会增大,

为什么还会增大呢?

从上头这张图不错看出,

从1965年到2008年,这43年本事,全球央行总体齐在减握黄金,黄金储备总体是减少的。

2008年以后,运行增握黄金了。

也即是说大家对于好意思元的信任度,从2008年以后运行着落了。

那么2008年到当今为止,也只增握了17年。

减握黄金43年,增握黄金唯有17年,我以为这个本事远远不够。

好意思元看成一个霸主地位难以撼动——至少在21世纪的上半年,2050年之前,好意思元地位难以撼动。

关联词,好意思元的地位在缩短。

当今莫得一个货币不错替代好意思元;

关联词,列国央行照旧会不绝增握黄金,我以为这不是一两年的事情,这是始终的,

为什么呢?

我们当今全球央行,所握有的黄金鸿沟比60年前还要少,

而60年以来,全球的黄金存量增多了2/3。

黄金鸿沟在抑遏增多,关联词列国央行握有黄金的鸿沟,反而比60年前还少,

这赫然是不顺应逻辑的,是以我以为黄金照旧会被增握。

关联词,增握黄金不等于黄金会无杀青地高潮,

因为价钱有价钱的波动周期,央行有央行的行为,你不可把两者径直划等号。

就像当年央行在抑遏减握黄金的本事,黄金阶段性相同也能涨,这个逻辑是一样的。

对于黄金的意志,照旧要着眼始终。

去年、昨年,荟萃两年黄金涨幅齐是曲常大,

我通常是用全球M2的累计涨幅,跟黄金的累计涨幅作念相比。

近期在5000好意思元以上的话,黄金的累计涨幅其实如故卓绝M2的涨幅了,那它可能会有一定的和洽,

关联词拉长本事来看的话,它的上起飞间应该照旧会相比大的。

房价本年或能回稳

但战略上不会有强刺激

投资来讲的话,去年投资出现了负增长,主如果被房地产投资负增长所株连。

那么本年,我以为房地产投资增速概况照旧负的,我的预测是-10%,去年是-17%。

关联词房价可能会回稳,

房价为什么会回稳呢?

最近二手房的交游,大家如故看到了这个迹象。

拿日本的数据来相比的话,

日本的房地产峰值是在1991年,

关联词,日本房地产是什么本事回稳的呢?

1995年就回稳了,但回稳之后又不绝和洽了10年,

它诚然见底了,关联词它在底部反复筑底筑了10年。

是以,我以为中国房地产从2021年到当今为止,总体跌幅如故在50%足下。

这个跌幅如故差未几了,关联词,它可能会在底部和洽相比长的本事。

后续的战略,我以为战略用具箱的用具应该照旧会相比多的。

我们中国的特色是什么呢?

诚然我们广义财政赤字率水平在全球相比来看,不算低了,

好意思国概况是7%足下,我们当今是8%以上。

但我们的空间照旧很大,因为当今中央政府的杠杆水平照旧相比低的,

当今应该还没到30%,在27%足下。

好意思国联邦政府杠杆率水平概况在120%多,日本中央政府更高了,240%足下。

是以我想,异日我们经济如果靠近贫瘠,中央政府加杠杆的空间应该照旧相比大的。

房地产战略上头,我以为我们主要倾向于稳房价、稳楼市,关联词不会有大的刺激,

因为我们一直强调中国经济要转型,房住不炒,

即是但愿中国以科技自立自立,来引颈经济高质地发展,是以房地产战略我以为不会有太大的力度。

当今提议要成就和践行正确的治绩不雅,

这是一个新的提法,即是我们曩昔为GDP而GDP,各个地点政府亦然这样的。

可能今后在这方面,要有所分辨,

在方进取面要愈加小心经济增长的质地。

债市短少诱导力

股市仍是资金紧迫行止

终末,我诚然是作念宏不雅探求的,也想投砾引珠讲讲我对本钱商场的倡导。

我对本钱商场总体照旧乐不雅的,

乐不雅的逻辑并不是说上市公司盈利增长率有多高,也不是说我们战略上会有多大的力度去守旧,

我以为照旧要放在一个宏不雅的大视线当中来看问题,

比如说“金钱荒”的表象一直是挥之不去的,

债券商场,当今十年期国债收益率1.8%足下,不算低,也不算高,短少诱导力。

是以还得是股市,

本钱商场应该是不短少资金的, ]article_adlist-->要害在于要寻找什么样的投资组合会更好,我就提这样少量想考。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: